手机版 欢迎访问云霄霄(www.wx10.com)网站

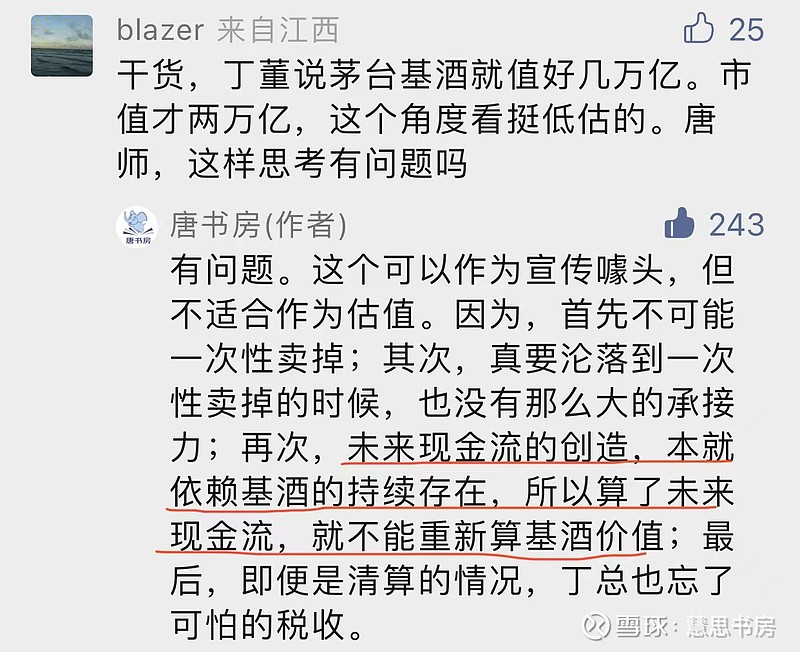

贵州茅台集团党委书记、董事长丁雄军最近在2022年亚布力中国企业家论坛的发言中透露,“70多年以来,茅台在酒库里面存了几十万吨基酒,按照现在的市场价值计算,是好多万亿”,此言一出,引发热议。本文试图通过计算验证一下,看看贵州茅台是否如丁总所言属于低估。

(一)茅台现在有多少库存酒?

虽然丁总这里说的是“基酒”,但是我理解他的意思是指“库存酒”(当然“库存酒”的绝大部分是基酒,成品酒占比很少),所以,本文将成品酒也考虑在内。

先列个公式:答案≈2021年底库存+2022年上半年增量-2022年上半年销量。

一、2021年底库存有多少酒?

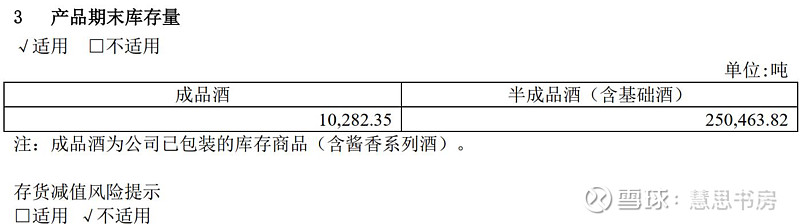

根据2021年年报,公司有26万吨库存,其中包含1万吨成品酒、25万吨半成品酒(含基础酒):

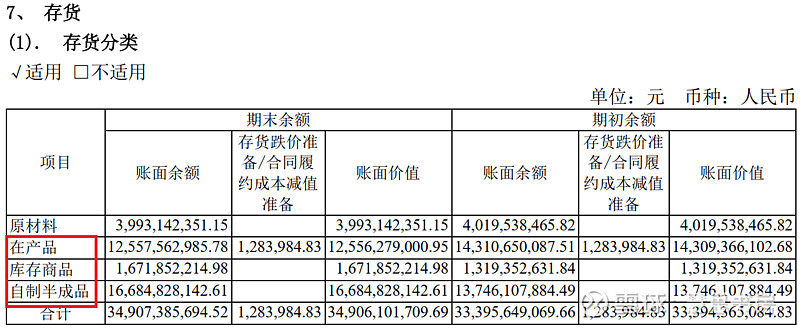

除了原材料,茅台的存货分为在产品、库存商品、自制半成品(下图来自2022年半年报)。前述“成品酒”是指“库存商品”,这没什么疑义;那么 “半成品酒(含基础酒)”有没有包含“在产品”?

笔者认为,“半成品酒(含基础酒)”包含了“在产品”和“自制半成品”两项,为什么这么说呢?

因为茅台酒的酿造是“七次取酒”,每一次取出来的酒,应该都属于茅台的基础酒。根据公司财报披露,“茅台酒从生产到出厂至少需要五年。茅台酒是由不同年份、不同轮次、不同浓度的基酒相互勾兑而成”。

所以,老唐推测,可能未勾兑的基酒是在产品,勾兑过的是自制半成品。

二、2022年上半年增加了多少库存酒?

根据2022年半年报,“报告期完成茅台酒基酒产量 4.25 万吨,系列酒基酒产量 1.70 万吨”,所以,公司上半年合计生产了5.95万吨基酒。

三、2022年上半年销售了多少酒?

公司半年报不披露销售了多少数量的酒,笔者只好用去年数据大致推算一下。

答案≈[2021年销售量+(2022年茅台酒可销售增量+2022年茅台酒可销售增量)]*上半年销售占比。

公司2021年的销量为6.64万吨。

贵州茅台的主营业务就是酒业,所以可以大致通过主营业务收入的比例,推断上半年的销售比例,近三年在46%左右:

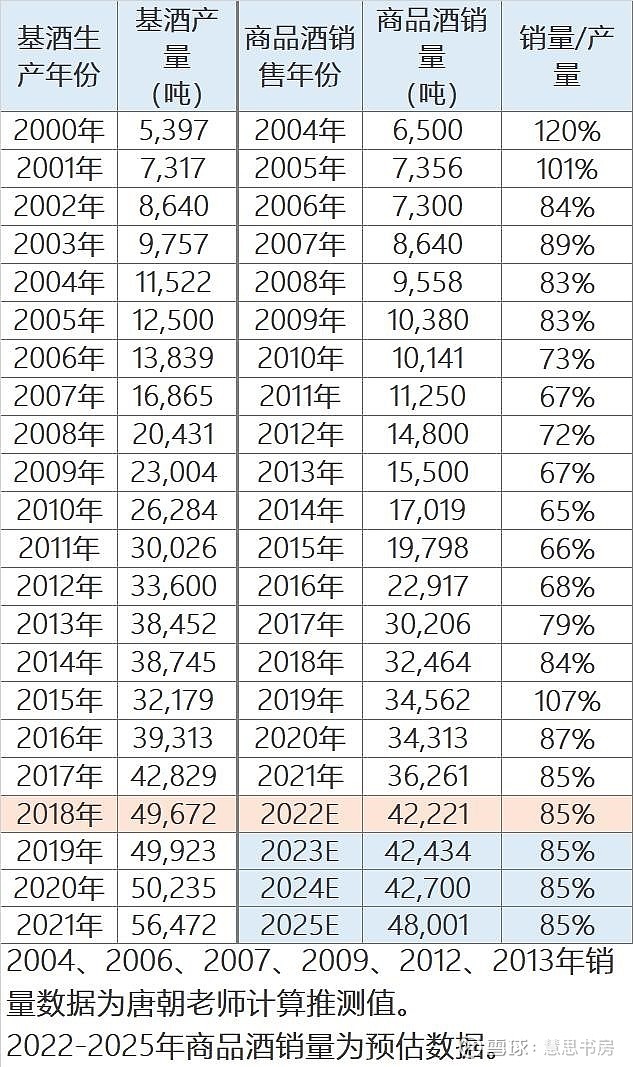

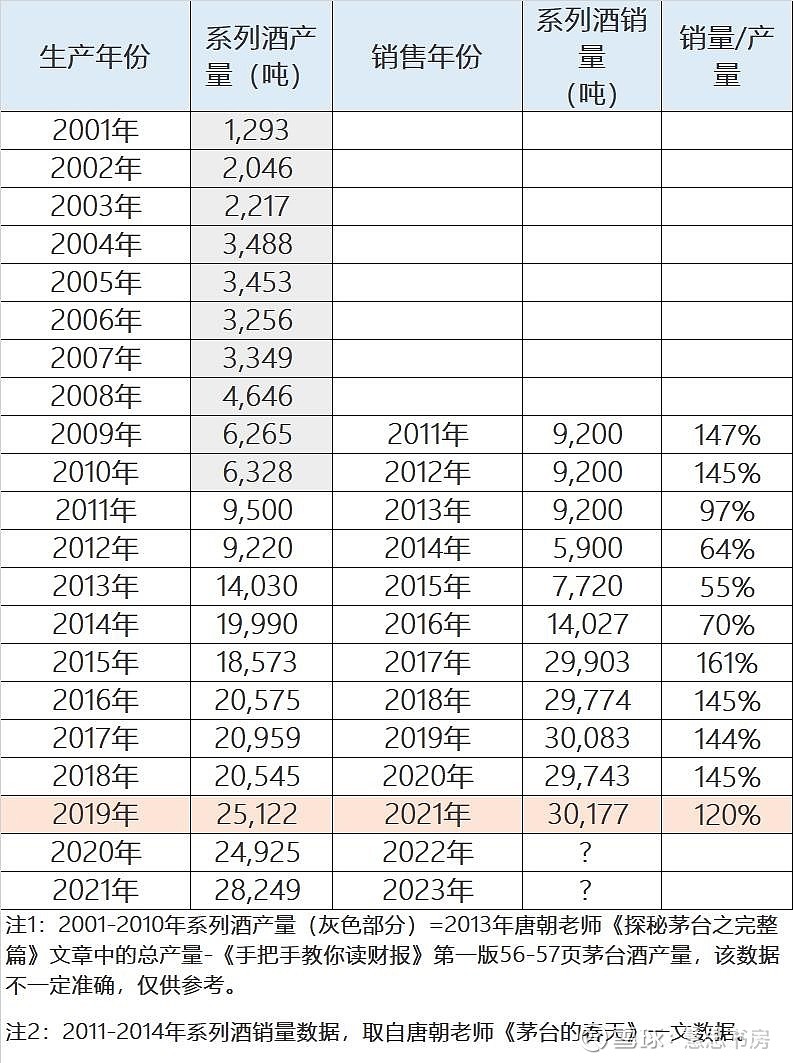

由于茅台酒的工艺流程,当年茅台酒的可销售数量大致可以通过4年前基酒的产量推断。下图为笔者借用茅台研究达人“若兰”(自媒体“兰读汇”)的计算表格略加修改而成。

茅台酒2022年销量对应2018年的基酒产量,对比2017年基酒产量,可看出,2022年比2021年全年大约有0.7万吨的基酒增量。

近几年“销量/4年前基酒产量”的比例大约是85%左右,其余继续贮存,作为高端茅台酒的来源和茅台酒勾兑使用。所以,增量部分也应当乘以这一系数85%。

2019年突然升高至107%,根据老唐的推测,可能是因为2015年基酒产量大减,所以“降低每年的老酒存储比例,直接增加当年商品酒供应能力。”

下面我们看一下系列酒。

2022年1月5日,在酱香系列酒全国经销商联谊会上,丁董的讲话稿里还首次透露了这样两条新信息:“从原料投产到成品出厂的时间,茅台酒至少需要5年,茅台酱香系列酒则需要3年左右”。由此推断,系列酒的可销售数量大致取决于两年前的的基酒产量。

由于:①系列酒种类很多,有的系列酒,比如迎宾酒,是不需要贮存的;②据老唐分析,系列酒还使用茅台酒的备注酒(达不到茅台酒标准的基酒,但是可以用于系列酒);③茅台1935使用一部分茅台酒基酒;所以此处只是大致推测,并不够准确。

下图同样是笔者借用“若兰”的计算表格修改而成。考虑到系列酒销量的数据和信息少、质量差,笔者放弃收录2003-2010年系列酒的销量数据。

从以上表格看,2011年至今的大部分时间,系列酒处于超卖状态,也就是销量大于产量。

目前还不清楚这种情况的原因。可能是由于系列酒的种类较多,有的酒如上图分析,需要储存2年(王子酒),有的酒不需要储存,所以每年的系列酒销量有多大比例跟2年前的基酒产量相关、多大比例跟当年的基酒产量相关,不容易搞清楚,不好挂钩。

2021年、2022年对应的2年前2019年、2020年的系列酒基酒产量均为2.5万吨上下,所以推测2022年系列酒的销量变化不大。

那么,根据公式推算,2022年上半年销量≈[6.64+0.7*85%]*46%≈3.33(万吨)

综上所述,贵州茅台当前库存≈26+5.95-3.33≈28.62(万吨)

上述结果与老唐的估计相差不多。

所以,丁总所言属实——“茅台在酒库里面存了几十万吨基酒”,可以根据公开的财报信息简单推算出来。

(二)茅台库存价值几何?

上述库存包含茅台酒、系列酒,同时它们各自又分为很多品种,同一产品在不同销售渠道的出厂价、终端价也不一样,各销售渠道的占比还一直在变化,所以我们分两种假设情况来评估。

假设情形一:出厂价和销售结构不变

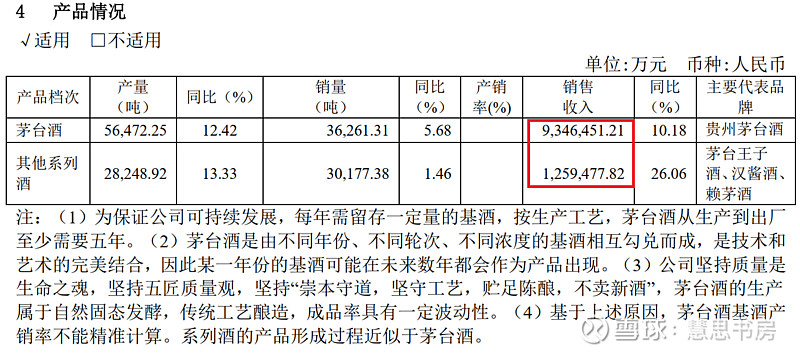

如前所述,2021年公司销售6.64万吨酒,产生了1061亿元的收入(见下图),那么,每吨酒产生的(不含增值税)营业收入是160万元。(注:每吨酒可灌装2124瓶,那么相当于每瓶酒可带来(不含增值税)收入752元。考虑到系列酒的价格较低、批发代理渠道的茅台酒出厂价较低,这个数字算合理。)

我们可以简单假设,库存酒的产品结构与2021年的销售产品结构类似,出厂价、销售结构不变,库存酒的可带来收入≈28.62(万吨)*160(万元)≈0.46万亿(不含增值税)。

假设情形二:按照当前终端价格估算

众所周知,茅台酒供不应求,终端价格远高于出厂价,我们还可以参考终端价格来估算一下库存酒的价值。

对于普通的飞天茅台酒,直销渠道出厂价是1499元/瓶,批发代理渠道是969元/瓶,i茅台的普通飞天茅台只有100ml装的,售价是399元/瓶,换算成500ml就是1995元/瓶。

除了普通飞天茅台,茅台酒还有43度茅台、高端茅台等很多种类,但是飞天茅台占比最大,为了计算简便,笔者全部按照普通飞天茅台看待。

假设茅台酒在各个销售渠道的比例与公司总体数据相同,那么可计算出茅台酒的加权平均出厂价(含增值税)≈1499*(36%-8%)+1995*8%+969*64%≈1200元/瓶。

根据京东APP,靠谱卖家对于普通飞天茅台的报价大约在2968-3999元/瓶,我们取中间值3500元/瓶。那么茅台酒的收入应当比当前增长3500/1200≈192%。

近年来,茅台酒和系列酒的收入比例较为稳定,大致为88:12。

我们假设库存酒带来的收入与上述比例类似,那么假设情形一计算出的库存酒价值0.46万亿(不含增值税)中,茅台酒的部分应调整为0.46*88%*(1+192%)≈1.18万亿。而系列酒稀缺性较差,就保持不变,约等于0.46*12%≈0.06万亿。

两者合计,库存酒价值为1.18+0.06≈1.24万亿(不含增值税)。

这种假设并不完美,存在一定的高估,因为在直销渠道,茅台酒投放更多,系列酒投放更少。按照终端价计算,实际价格提升幅度没有前面计算的比例那么大。

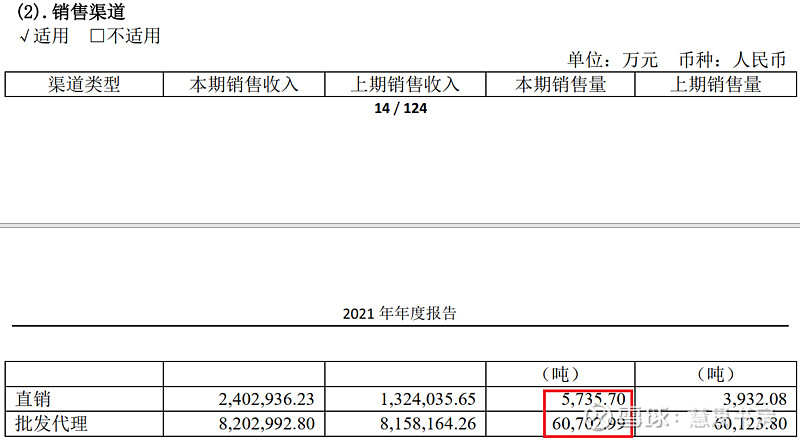

我们从下图可以看出,直销渠道的吨价(419万元/吨)远高于批发代理渠道(135万元/吨),按照每吨可灌装2124瓶酒,可进一步计算出,直销渠道的瓶单价为1973元/瓶,批发代理渠道的瓶单价为636元/瓶。

(三)结论

上述假设情形二已经是最乐观的估计,因为提价至终端价格水平实际上很困难,但是也只有1.24万亿(不含增值税),跟丁总所说的“好多万亿”还是有一定差距的。即使把13%的增值税加上,也不影响结论。

而且,即使是最乐观的估计,还必须考虑到以下因素的影响,最终库存酒实现的价值很可能不到1万亿:

一、消费税、附加税和所得税的影响

经统计,近年来,税金及附加(消费税、城建税、教育费附加、地方教育附加)+所得税占主营业务收入的比重在32%-33%左右。

二、全部库存投放市场,可能导致终端价格下跌

截至今天收盘,贵州茅台的市值为2.4万亿,显然不能由此得出低估的结论。

库存酒的价值也不能和自由现金流法同时用于估值,因为自由现金流的产生依赖于库存酒的存在。

(四)清算法的局限性

从清算的角度,公司的资产还有酒窖、土地等生产资料,以及品牌等无形资产,也非常有价值;而负债端,没有什么借款。近年来,少数股东权益占比约为6%。

但是,相比早期资本主义,现在的破产清算法律制度,对雇员、债权人更友好,对股东更不友好。另外,清算拍卖时,通常资产价格会较账面值折价较多。到时候你才突然发现,清算实现的价值可能远小于财务报表所显示的。

芒格谈到格雷厄姆式的捡烟蒂法时,曾说:

“在那个时代,流动资金确实属于股东。如果职员不再有用,你完全可以解雇他们,拿走流动资金,把它装进股东的口袋里。当时的资本主义就是这样的。

当然,现在的会计报表上的东西是当不得真的——因为企业一旦开始裁员,大量的资产就不见啦。”

通过清算实现烟蒂股的价值,实际上很困难,所以,越来越多的投资者选择与优质公司为伴。

巴菲特在1983年致股东信中说:

“喜诗糖果给我们上了重要的一课:从逻辑上讲,只要企业净资产收益率大大超过市场平均水平,企业的价值就应该远超其有形资产净值。帮助企业带来超额回报的东西就是经济商誉。

……‘我们只相信有形之物’的看法,符合传统但缺了点智慧,真实世界不是这样运转的。”

贵州茅台作为中国最优秀的上市公司之一,显然拥有巴菲特所说的庞大的经济商誉。所以,我们还是放弃清算有形资产的方法,回到自由现金流估值的道路上吧。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。

(封面来自贵州茅台官网)

$贵州茅台(SH600519)$@今日话题

a货飞天茅台进货渠道男女有别,一比一批

a货飞天茅台进货渠道男女有别,一比一批