手机版 欢迎访问云霄霄(www.wx10.com)网站

或与飞天批发价下跌有关 券商:在淡季属于正常

“因为茅台批发价跌了,散飞跌破2600(元/瓶)了。”今日,一位券商分析师向记者表示。

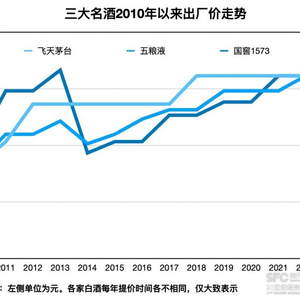

今日酒价显示,从3月下旬开始53%vol500ml贵州茅台酒(以下简称普飞)市场批发价开始出现持续下跌,4月7日普飞散瓶跌破2600元/瓶,今日价格约为2560元/瓶。

《每日经济新闻·将进酒》记者注意到,该产品2022年、2023年同期价格约为2650元/瓶、2755元/瓶,当前较前两年也已跌去100元—200元/瓶。

对于普飞批发价的持续下跌,一位酒商今日表示,一方面是由于茅台酒的持续放量,另一方面则是由于相关行业商务消费需求出现萎缩,所以导致价格下跌。

另一渠道酒商也表达了相同的看法。他表示,近日普飞批发价下跌与茅台近期在巽风数字世界推出53%vol375ml贵州茅台酒(巽風)有一定关联,导致普飞在市场端一天一个价,部分酒商目前在观望。

3月28日,巽风数字世界APP发布消息称,即日起,APP中持有相关材料的用户可按照相应步骤,合成对应材料并完成行权,可在线下门店完成375ml贵州茅台酒(巽风)提货。

今日,茅台方面回应媒体表示,巽风酒计划量占茅台酒全年投放量比重小,不会对茅台酒价格体系产生影响,目前茅台酒动销情况良好。

即便如此,渠道对于普飞后市也略显消极。上述酒商称,这一轮下跌或许会跌至2500元/瓶以下,端午节回到2600元/瓶,国庆节2650元/瓶左右。

券商分析师方面则持不同看法。上述券商分析师告诉记者:“我觉得没那么悲观。”

有券商分析师今日指出,茅台在2022年和今年节后批发价均有下跌,主要是外部需求原因,也有供给原因。100多元的跌幅相当于5%,幅度并不大,在淡季属于正常。目前茅台的经销商流通渠道销量占比已不高,普飞仍有较高渠道价差,公司有能力和方法来平衡量价关系,不必过分担心。

公募人士:系短期获利回吐 对中长期走势影响不大

今年,在进入春节旺季后,市场对于白酒股的预期出现明显反弹,2月6日至3月中下旬,鹏华中证白酒指数(BK0896)上涨约20%。

可随着2023年年度报告的陆续披露,清明节过后的首个交易日,市场态度开始出现分化。

截至今日收盘,酒ETF下跌3.97%,泸州老窖跌超6%,古井贡酒、五粮液、酒鬼酒、舍得酒业等跌超4%,山西汾酒、贵州茅台跌近3%。

前海开源基金首席经济学家杨德龙今日向《每日经济新闻·将进酒》记者表示:“白酒板块下跌应该是有一些事件性的原因,加上此前出现了一波较大的反弹,所以今日出现了获利回吐。”

他进一步称,但今日的下跌对于白酒板块中长期走势影响不大。“从已经披露业绩的白酒企业的盈利来看,依旧呈现出较强的盈利能力,而且白酒的品牌价值比较高,有望穿越经济周期。所以从长期来看,白酒的投资价值还是比较明显,但会出现分化,业绩优良、龙头酒企更具有投资价值,非龙头的白酒竞争力不强。”

近日,贵州茅台发布的业绩显示,去年公司营业总收入为1505.6亿元,同比增长18%,利润总额首次突破千亿元,达到1036.63亿元,其中归母净利润747.34亿元,同比增长19%。拟每10股派发现金红利308.76元,合计拟分红387.86亿元。

德邦证券表示,以茅台的行业地位及市场把控能力,在当下的竞争环境中,主动或被动降速的概率均较小,维持对公司年复合增速15%以上的判断,维持“买入”评级。

有券商亦分析指出,白酒行业头部集中、分化加剧的大趋势不变,头部企业需求仍有韧性,季报确定性高,持续提升的分红率是估值修复的重要抓手。(记者 熊嘉楠)

a货飞天茅台进货渠道男女有别,一比一批

a货飞天茅台进货渠道男女有别,一比一批